谐波减速器市场前景

中国机器人行业快速的发展,让市场相关产业链拥有巨大的发展潜力。

图 1 机器人产业链的构成

从工业机器人的总成本来看,其三大核心零部件:减速器、伺服电机和控制器,三者的价值量约占总成本的70%,分别占比32%、22%和12%。

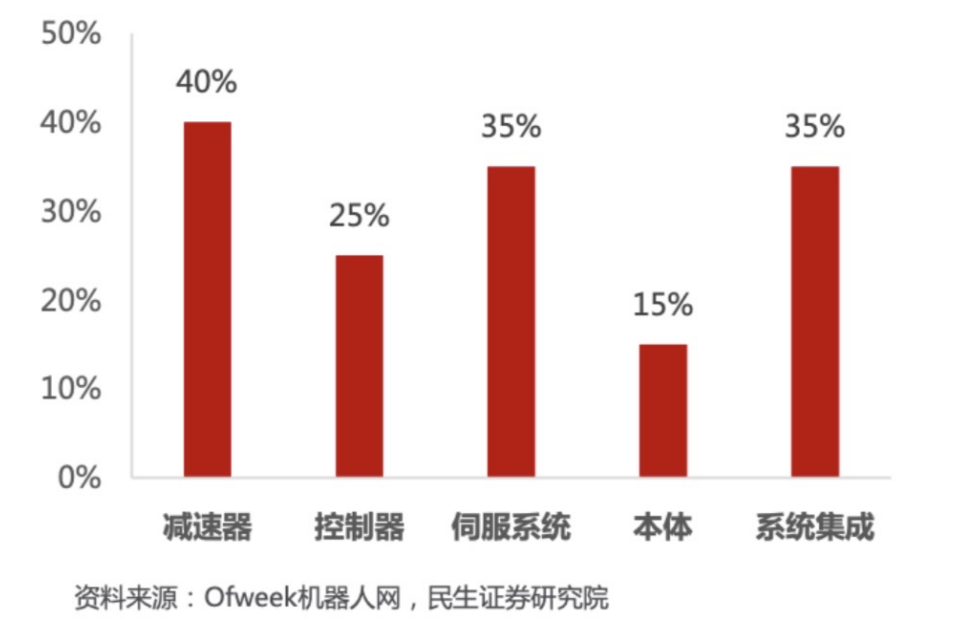

从整个产业链来看,上游材料和零部件市场集中度相对较高,中游本体供应商议价能力较低。本体市场相对于下游集成和服务提供商市场成长空间更为狭窄,目前市场推广主要依赖下游集成商,但其技术壁垒相对较低,竞争激烈,且难以形成规模效应。因此整体产业链而言,产业上游的议价能力较强。从盈利水平上看,供应商的盈利能力也是整个产业链中最强的。根据OFweek机器人网数据,上游三大主要零部件中,减速器、控制器、伺服系统毛利率分别为40%、25%、35%。相比之下,中游本体毛利率仅为15%,下游集成商毛利率为35%。

图 2 机器人产业链各环节毛利率对比

机器人减速器身为机器人关节臂的关键核心部件,一般以 RV 减速器和谐波减速器为主,其中后者相较于前者,具有单级转动比高、体积小、质量小、价格低廉、能在密闭空间和介质辐射的工况下正常工作等优点而被广泛应用。

这里的广泛指,谐波减速器除了机器人领域的广泛应用之外,它还能被应用于电子、仪表、交通运输、医疗器械、工业机械、农业机械、工程机械、能源、矿采、冶金、航空航天、军工等诸多领域之中。以哈默纳科为例,其工业机器人下游占比超过50%,其它领域相对比较分散,包括半导体制造设备、数控机床、光伏、机电制造商等行业。

正是由于谐波减速器的广泛应用,使得近几年市场对其需求持续攀升,其本身的行业发展前景较好。

据相关测算,到 2025 年,有接近 50 亿元的全球工业用机器人谐波减速器市场规模。复合增长率达 19.1%;中国工业用机器人谐波减速器市场规模将超过 30 亿元,复合增长率为 23.7%。2021年度,谐波减速器的下游市场(光伏、医疗、半导体等)规模为 12.1 亿元左右。

且一旦特斯拉开始量产机器人,谐波减速器的市场将被迅速打开。

假定特斯拉设备搭载的谐波减速器为25/台,在悲观/中性/乐观三种预期下,未来特斯拉设备出货量分别为20万/50万/100万台. 而未来谐波减速器有下降的趋势,2023-2025年的单价分别为1440元/1396元/1354元。那么其未来市场空间和年均新增空间,都是数以几十亿计的。